Phần I - Chiến lược phong cách Kaizen. 1 Hệ thống BSC

望むならまず備えよ

Nếu muốn thì trước tiên hãy chuẩn bị.

Về nhà máy

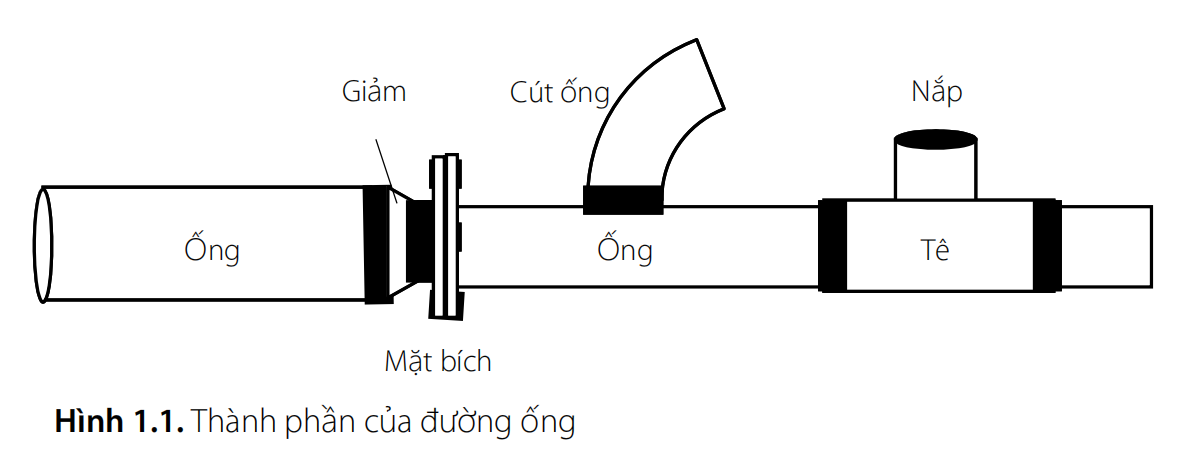

JSC "Nhà Máy Gia Công Kim Loại cho Vật Liệu Lắp Ráp" là một công ty gia công kim loại. Hoạt động chính của công ty là sản xuất phụ kiện đường ống: cút ống có đường kính từ 1 1/2 – 32 inch, giảm và nắp, cũng như khí oxy (Hình 1.1).

Nhà máy được thành lập vào năm 1962. Ban đầu, nó chỉ có một khu sản xuất chính, sau này mới thành lập thêm một khu sản xuất thứ hai. Công suất sản xuất của nhà máy là 10 000 tấn sản phẩm hoàn thiện. Doanh thu khoảng 40 triệu đô la mỗi năm. Số lượng nhân viên là khoảng 500 người.

Các sản phẩm của nhà máy được ưa chuộng ngay cả với những khách hàng khó tính như các nhà máy điện hạt nhân. Ngày xưa, nhà máy là nhà máy đầu tiên trong nước sản xuất cút ống có đường kính 32 inch.

Tình hình nhà máy

Vào năm 2007, mặc dù nhà máy liên tục có lợi nhuận nhỏ, nhưng luôn thiếu vốn lưu động do lượng hàng tồn kho tăng lên. Để bổ sung vốn lưu động, đã có các khoản vay và tín dụng được sử dụng, cuối cùng chiếm hơn 50% tài sản của công ty. Hơn nữa, gánh nặng nợ này dẫn đến các khoản thanh toán lãi suất chiếm một phần đáng kể trong lợi nhuận vốn đã nhỏ.

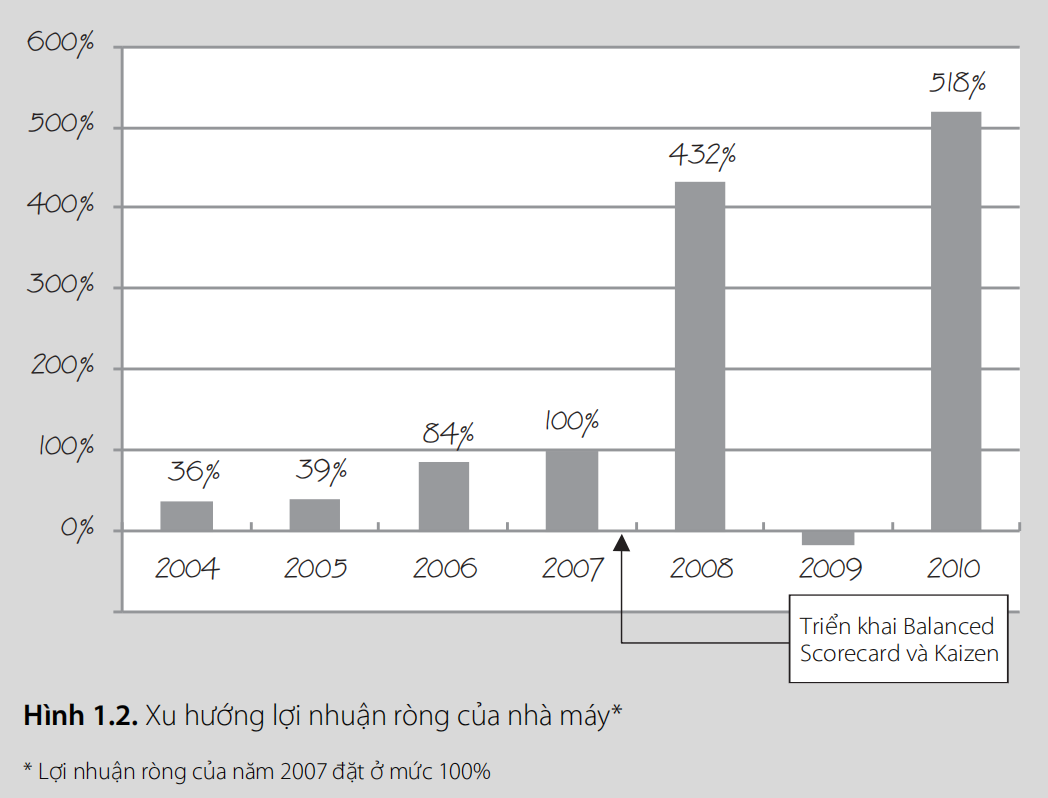

Sau đó, bắt đầu từ giữa năm 2007, nhà máy bắt đầu triển khai Thẻ Điểm Cân Bằng và hệ thống Kaizen. Cùng một thiết bị, cùng một con người, chỉ có phương pháp làm việc thay đổi. Và điều gì đã xảy ra? Kết quả nhanh chóng xuất hiện. Năm tiếp theo, lợi nhuận ròng của nhà máy tăng hơn bốn lần (Hình 1.2).

Ngay cả trong năm 2009 đầy thách thức, công ty chỉ chịu thiệt hại tối thiểu và đã thấy lợi nhuận ròng tăng hơn nữa vào năm 2010.

Thời gian ngừng hoạt động khẩn cấp giảm 63%, lượng hàng trong quá trình sản xuất và bán thành phẩm trong xưởng giảm 85%. Chỉ trong ba năm, nợ của công ty giảm 74%. Tất cả điều này được thực hiện trong khi vẫn duy trì sự sạch sẽ và trật tự.

Lịch sử của BSC

Sau khi gặp gỡ với nhân viên từ mọi phòng ban của nhà máy, chúng tôi nhận ra rằng chúng tôi có một đội ngũ tận tụy, có thể xác định các vấn đề và giải pháp tiềm năng. Chúng tôi đã liệt kê ra 300 vấn đề. Nhiệm vụ của chúng tôi là ưu tiên và tập trung vào những gì quan trọng nhất.

Được biết rằng một chiến lược không thể được thực hiện nếu không được hiểu, và không thể được hiểu nếu không được hình thành. Để phát triển chiến lược, tôi quyết định sử dụng phương pháp Thẻ Điểm Cân Bằng (Balanced Scorecard - BSC).

BSC là một công cụ được tạo ra vào những năm 1990 bởi David Norton, giám đốc một công ty tư vấn, và Robert Kaplan, giáo sư tại Trường Kinh doanh Harvard. Hệ thống này được thiết kế để giúp các công ty với chiến lược và quản lý của họ. Đây là những gì nó làm:

1. Giúp thiết lập các mục tiêu chiến lược và hiển thị kết nối của chúng trên bản đồ chiến lược với 4 góc nhìn: tài chính, khách hàng, quy trình, và con người.

2. Làm nổi bật cách các mục tiêu của 3 nhóm chính – chủ sở hữu, nhân viên, và khách hàng – phụ thuộc lẫn nhau.

3. Đưa tất cả mọi người vào cùng một trang. Không chỉ hiểu mục tiêu của bộ phận của họ, mà còn hiểu các mục tiêu của các bộ phận khác. Điều này đảm bảo rằng mọi phần của công ty đều tập trung vào các mục tiêu chiến lược của công ty.

4. Thiết lập các chỉ số hiệu suất chính (KPI) để đo lường mức độ thành công của việc đạt được các mục tiêu này.

5. Đặt ra các hành động để đạt được các mục tiêu này, quyết định ai phụ trách mỗi hành động, và đặt thời hạn.

6. Thường xuyên kiểm tra mức độ thành công của công ty trong việc đạt được các mục tiêu chiến lược bằng cách sử dụng các chỉ số này.

Câu hỏi chính là, tại sao chúng ta làm việc? Để xây dựng một chiến lược, bước đầu tiên là tập hợp các quản lý phòng ban và động não về các mục tiêu chiến lược của công ty. Sau đó, điều quan trọng là phải xác định các chỉ số hiệu suất chính để đánh giá mỗi mục tiêu này.

Trong bước tiếp theo, câu hỏi quan trọng là, chúng ta sẽ đạt được các mục tiêu của mình như thế nào? Các buổi động não cũng được tổ chức để trả lời câu hỏi này. Ở đây, có thể dễ dàng tạo ra vài trăm hành động.

Cuối cùng, một kế hoạch được đưa ra cho các hành động tổ chức và kỹ thuật cần thiết để đạt được các mục tiêu tổng thể. Sau đó, những người phụ trách được xác định, thời hạn được đặt cho việc làm việc trên các hành động này, và tất cả hệ thống sẵn sàng để đạt được các mục tiêu đó.

Mỗi tháng, cần phải có các cuộc họp về Thẻ Điểm Cân Bằng, xem các biểu đồ theo dõi tiến độ mục tiêu, và kiểm tra mức độ hiệu quả của các hành động đã được lên kế hoạch. Kết hợp các chỉ số BSC với các chỉ số của hệ thống quản lý chất lượng (QMS) và thưởng hiệu suất tạo ra một hệ thống quản lý công ty.

Xây dựng bản đồ chiến lược

Trong vài ngày, tất cả các quản lý của nhà máy đã tụ tập lại để đặt ra các mục tiêu chiến lược, và trong vòng một tuần, chúng tôi đã có bản đồ chiến lược của mình.

Rõ ràng đối với tất cả mọi người rằng mục tiêu của công ty là tạo ra lợi nhuận. Chúng tôi đã gặp nhau để xác định cách đạt được điều đó. Mọi người đều có thể đề xuất các mục tiêu và tầm nhìn chiến lược của mình. Việc thảo luận chiến lược theo cách động não cởi mở như vậy có nhiều lợi ích: mọi người có thể nói lên ý kiến, xây dựng trên ý tưởng của đồng nghiệp, và cảm thấy tham gia vào bức tranh lớn hơn. Việc triển khai một chiến lược được hình thành theo cách này ít gặp phải sự phản đối hơn vì mọi người ít có khả năng phản đối điều mà chính họ đã đề xuất.

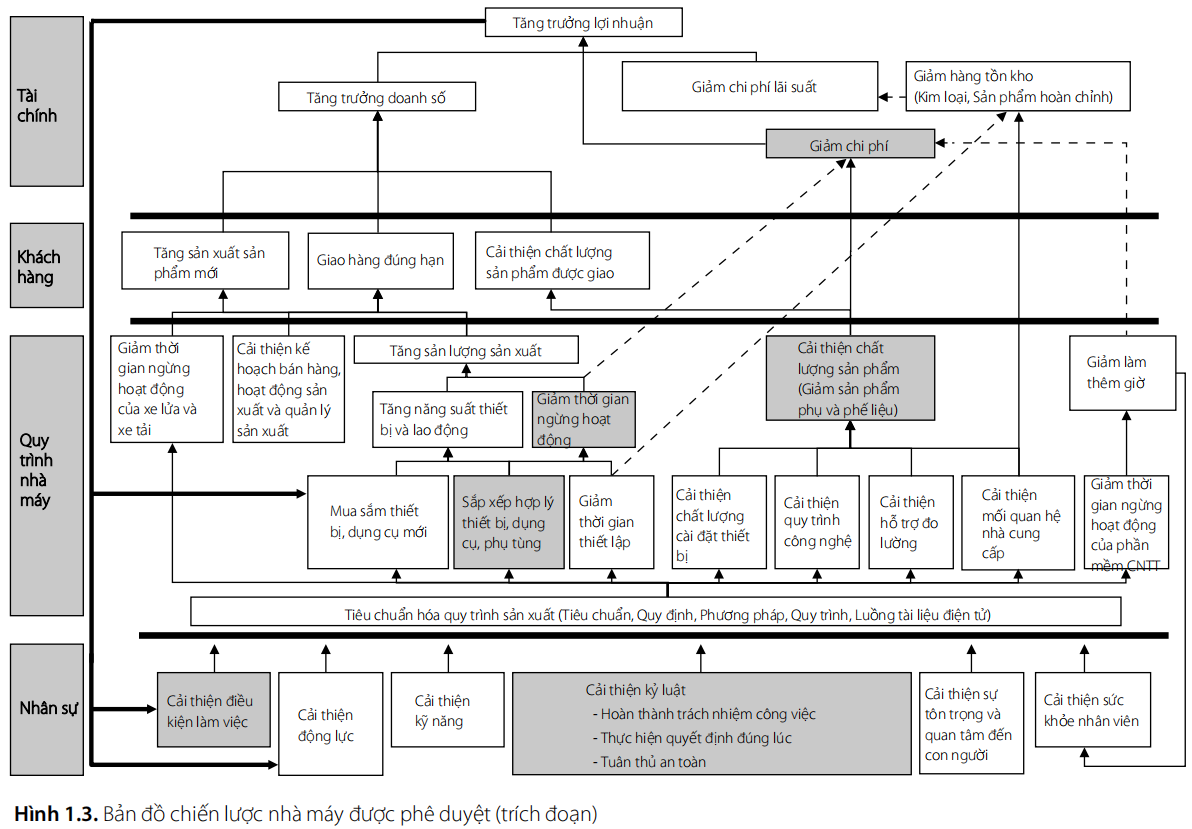

Tôi đã viết ra các mục tiêu trên bảng và liên tục hỏi, "Tại sao, như thế nào, và vì mục đích gì?" Cuối cùng, chúng tôi đã đi đến cùng một kết luận như các tác giả của khái niệm Thẻ Điểm Cân Bằng: để đạt được các mục tiêu tài chính, chúng tôi cần đáp ứng nhu cầu của khách hàng và cải thiện các quy trình nội bộ của nhà máy. Và để làm điều đó, chúng tôi, đội ngũ nhà máy, cần tự cải thiện. Nhiệm vụ còn lại của tôi là phân biệt giữa các nhóm mục tiêu này để tạo ra một bản đồ chiến lược rõ ràng thể hiện các mục tiêu và kết nối của chúng (Hình 1.3).

Nhân tiện, chúng tôi đã phát hiện ra một điều mà tôi chưa từng thấy trong các tác phẩm của D. Norton và R. Kaplan – ý tưởng rằng có những mục tiêu cao hơn chỉ là tài chính. Đó là các mục tiêu của nhà nước và xã hội. Một doanh nghiệp có lợi nhuận sẽ đóng thuế nhiều hơn, và xã hội được hưởng lợi từ điều này. Thuế cung cấp tài chính cho các dịch vụ xã hội: giáo dục, chăm sóc sức khỏe, khoa học, đường xá tốt, và các con đường sạch sẽ.

Một khám phá khác là cách chúng tôi xác định các hướng phân phối lợi nhuận. Trong nền kinh tế tư bản, các cổ đông nhận cổ tức. Nhưng chúng tôi chọn đầu tư lợi nhuận vào thiết bị mới (dụng cụ và công cụ), cải thiện điều kiện làm việc, tạo động lực (bao gồm tăng lương), và trả nợ.

Lợi nhuận đối với một doanh nghiệp giống như nhiệt độ cơ thể đối với con người. Nếu nhiệt độ cơ thể quá thấp, một người sẽ chết. Tương tự, một doanh nghiệp có thể thất bại với lợi nhuận thấp. Nhưng không thể nói rằng mục đích duy nhất của một người trong cuộc sống là duy trì nhiệt độ cơ thể bình thường. Tương tự, đối với một doanh nghiệp, duy trì biên lợi nhuận không phải là mục tiêu duy nhất; nó chỉ là điều kiện cần thiết cho sự sống còn và phát triển.

Tôi nhớ rất rõ buổi họp đó khi chúng tôi động não mục tiêu hết cái này đến cái khác; tất cả mọi người đều tham gia. Khi chúng tôi vạch ra các mục tiêu, tôi vẽ những đường đậm phân cách các góc nhìn: tài chính, khách hàng, quy trình nhà máy, và con người. Đột nhiên, toàn bộ bức tranh trở nên rõ ràng. Căn phòng im lặng trong vài phút. Trên một bảng duy nhất, chúng tôi thấy những gì cần được thực hiện và tất cả các mục tiêu liên kết với nhau như thế nào. Mọi người đều thấy vai trò của mình trong việc đạt được các mục tiêu rộng lớn hơn, thậm chí vượt ra ngoài doanh nghiệp của chúng tôi, chạm đến nhà nước và xã hội nói chung. Thật là điều gì đó!

Hai chiến lược chính

Sự phát triển của BSC không dừng lại ở đó. Một chiến lược không thể phù hợp cho tất cả; nó phản ánh niềm tin và khát vọng của các nhà quản lý trong công ty. Kết quả là, chiến lược của chúng tôi phản ánh niềm tin của các nhà quản lý trên tất cả các phòng ban của công ty.

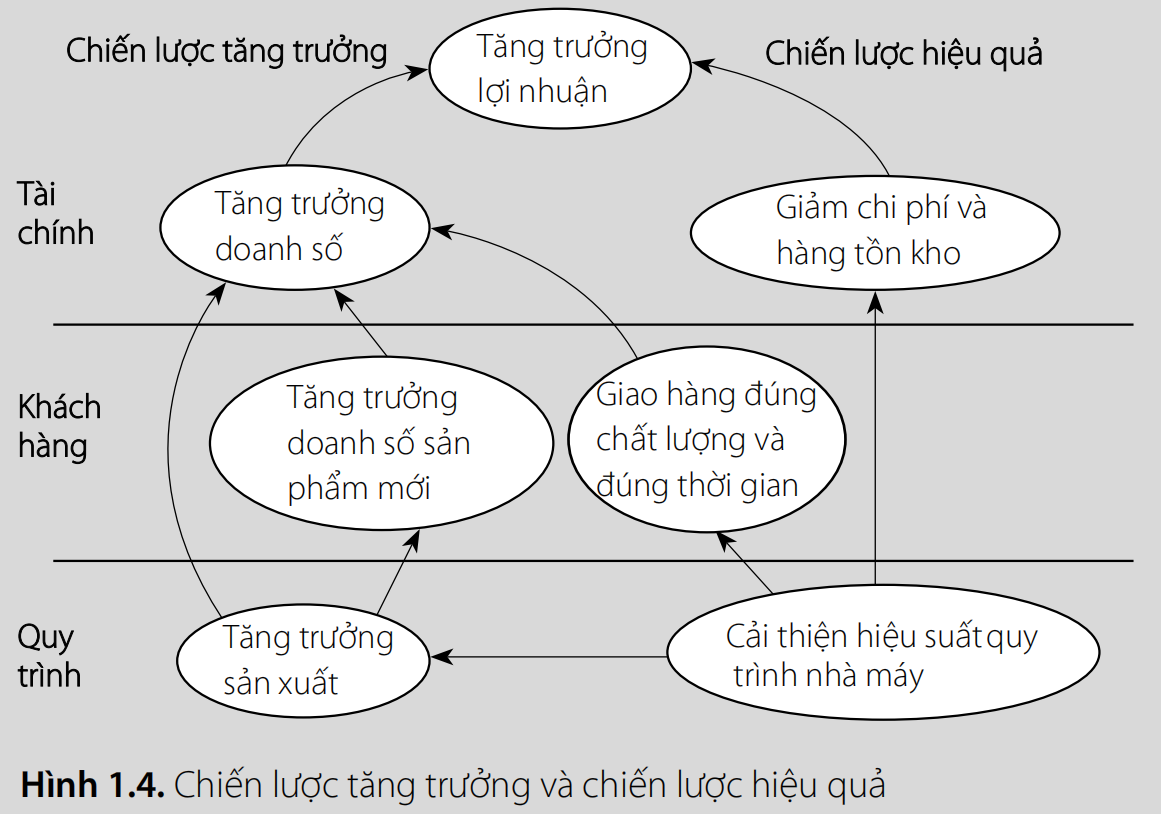

Một bức tranh rõ ràng đang hình thành. Chúng tôi muốn tăng lợi nhuận bằng cách tăng doanh số bán hàng một mặt và bằng cách giảm chi phí và hàng tồn kho mặt khác. Nói cách khác, chúng tôi muốn phát triển và tăng cường hiệu quả cùng một lúc – đây là những chiến lược đối lập nhau (Hình 1.4). Thường thì, cố gắng thực hiện hai chiến lược mâu thuẫn đồng thời dẫn đến thất bại. Trong những trường hợp như vậy, một công ty thường chọn một chiến lược thay vì chiến lược kia. Nhưng sự mâu thuẫn này không làm chúng tôi chùn bước – chúng tôi muốn tất cả, và chúng tôi muốn ngay bây giờ!

Để thực hiện chiến lược tăng trưởng, chúng tôi tập trung vào thành phần khách hàng của nó. Chúng tôi đã lên kế hoạch tăng doanh số bán hàng của các sản phẩm mới. Các sản phẩm truyền thống của chúng tôi là các mặt hàng tiêu chuẩn quốc gia với lợi nhuận thấp. Để tăng lợi nhuận bán hàng, điều cần thiết là tăng thị phần của các sản phẩm mới dựa trên các tiêu chuẩn công nghiệp và thông số kỹ thuật. Để duy trì sự hài lòng của khách hàng, chúng tôi phải đảm bảo giao hàng đúng hạn và chất lượng sản phẩm. Điều này được thể hiện trong các chỉ số "khiếu nại chất lượng" và "sai lệch giao hàng."

Để đạt được những mục tiêu này, chúng tôi cần đạt được các mục tiêu trong góc nhìn quy trình nhà máy: lập kế hoạch tốt hơn, cải thiện chất lượng sản phẩm, và tăng khối lượng sản xuất bằng cách tăng năng suất lao động và giảm thời gian ngừng hoạt động. Điều này có thể đạt được thông qua thiết bị mới hoặc phương pháp làm việc mới. Để thúc đẩy năng suất lao động, chúng tôi đã đặt ra các mục tiêu trong góc nhìn con người để cải thiện điều kiện làm việc, động lực, kỹ năng, và kỷ luật.

Trong ngành gia công kim loại, nguyên liệu chiếm hơn 60% cấu trúc chi phí, vì vậy giảm tiêu thụ kim loại là một cách quan trọng để cải thiện hiệu quả. Phương pháp chính mà chúng tôi thấy để giảm tỷ lệ tiêu thụ là bằng cách cải thiện chất lượng thông qua quan hệ tốt hơn với nhà cung cấp, cũng như cải thiện cài đặt thiết bị, quy trình công nghệ, và thiết bị đo lường.

Giảm thời gian ngừng hoạt động khẩn cấp là một cách quan trọng khác để cắt giảm chi phí. Sửa chữa có thể chiếm 5–15% tổng cấu trúc chi phí. Cải thiện chất lượng bảo trì thiết bị sẽ giảm sử dụng dầu máy và phụ tùng.

Làm thêm giờ được trả lương gấp đôi, vì vậy tăng cường hiệu quả làm việc và cắt giảm làm thêm giờ cũng sẽ giảm chi phí.

Để đạt được những mục tiêu này, chúng tôi nhận thấy sự cần thiết của việc tiêu chuẩn hóa quy trình nhà máy và một chiến lược làm việc với con người – cải thiện điều kiện làm việc, động lực, trình độ kỹ năng, và kỷ luật. Chúng tôi cũng không quên cải thiện sức khỏe của nhân viên.

Xác định các chỉ số hiệu suất chính

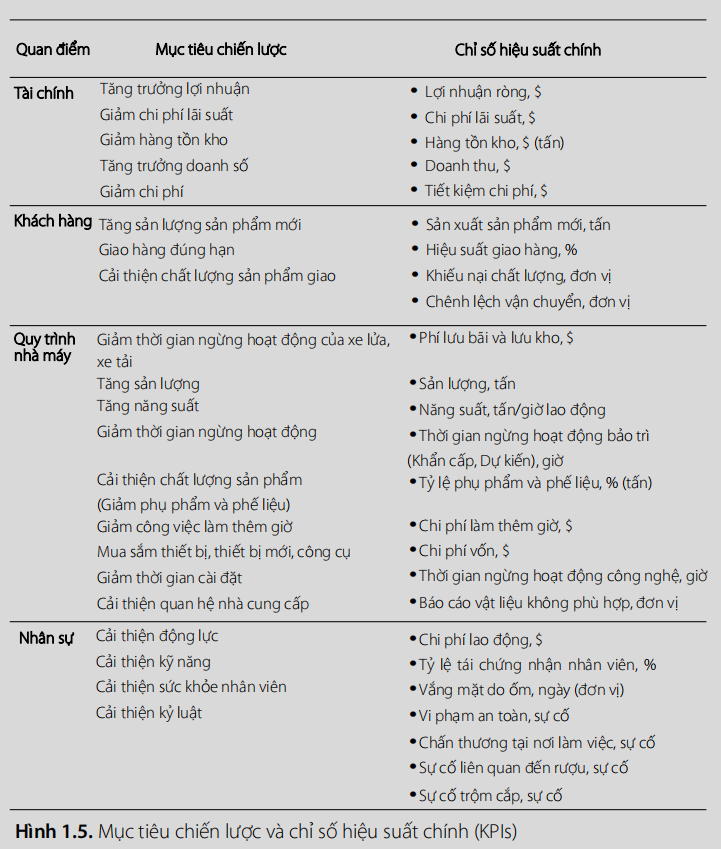

Bây giờ, sau khi xây dựng các mục tiêu chiến lược và các kết nối giữa chúng, chúng tôi cần xác định một chỉ số hiệu suất chính cho mỗi mục tiêu. Điều này sẽ cho phép chúng tôi đánh giá mức độ tiến gần đến việc đạt được mục tiêu và đánh giá tiến độ của chúng tôi trên đường đi (Hình 1.5).

Xác định các chỉ số tài chính tương đối dễ dàng vì chúng vốn là định lượng: lợi nhuận, doanh thu, chi phí lãi suất, và hàng tồn kho.

Tuy nhiên, việc xác định các chỉ số cho quy trình nhà máy thì khó khăn hơn. Chúng tôi nhanh chóng tìm ra cách đo lường sản xuất, thời gian ngừng hoạt động, tỷ lệ tiêu thụ, lỗi, làm thêm giờ, và phí lưu kho & lưu bãi – những chỉ số này đã được đo lường. Nếu nói trước, tôi có thể cho biết rằng để đo lường thời gian ngừng hoạt động, sản xuất, và lỗi, chúng tôi đã nâng cấp phương pháp thu thập dữ liệu và đảm bảo thông tin có sẵn dưới dạng điện tử.

Đối với 4 mục tiêu – bố trí thiết bị hợp lý, giảm thời gian thiết lập, cải thiện chất lượng cài đặt, và cải thiện quy trình công nghệ – chúng tôi đã xác định một chỉ số duy nhất: "thời gian ngừng hoạt động kỹ thuật."

Việc xác định chỉ số hiệu suất cho năng suất của con người không dễ dàng ngay lập tức. Sau nhiều cân nhắc, cuối cùng chúng tôi đã chọn "năng suất tính bằng tấn trên giờ lao động" làm chỉ số. Để cải thiện quan hệ với nhà cung cấp, chúng tôi đã chọn chỉ số "báo cáo vật liệu không phù hợp." Đối với một số mục tiêu, chúng tôi không thể xác định được chỉ số phù hợp. Tôi tin rằng tiến độ đạt được các mục tiêu không có chỉ số này chậm chính vì lý do này.

Để xác định chiến lược con người, chúng tôi đã chọn các chỉ số sau: tỷ lệ thay đổi nhân viên, chi phí lao động, vi phạm an toàn, thương tích tại nơi làm việc, các sự cố trộm cắp, các sự cố liên quan đến rượu, nghỉ việc do ốm, và sau này bổ sung thêm "tỷ lệ tái chứng nhận nhân viên." Như có thể thấy từ các chỉ số này, chúng chủ yếu mô tả kỷ luật sản xuất, và chiến lược liên quan đến con người nhắm đến việc cải thiện kỷ luật và do đó cải thiện khả năng quản lý của nhà máy.

Bây giờ chúng tôi đã có các mục tiêu chiến lược và chỉ số hiệu suất chính. Nhưng làm thế nào chúng tôi có thể đạt được các mục tiêu của mình từ cả hai góc nhìn tài chính và quy trình? Làm thế nào chúng tôi có thể nâng cao hiệu quả của các quy trình nhà máy? Đã đến lúc đi sâu vào hệ thống Kaizen.

Hệ thống Kaizen để cải thiện quy trình nhà máy

Người châu Âu lần đầu tiên nhìn thấy hệ thống Kaizen khi họ gặp cuốn sách "Kaizen: Chìa Khóa Thành Công Cạnh Tranh của Nhật Bản" của Masaaki Imai vào năm 1986. Vị chuyên gia quản lý Nhật Bản nổi tiếng này đã tiết lộ những bí mật đằng sau những thành tựu đáng chú ý của các công ty Nhật Bản. Như tiêu đề của cuốn sách gợi ý, bí mật chính là Kaizen.

Kaizen là một từ của Nhật Bản, kết hợp "kai" (có nghĩa là thay đổi) và "zen" (có nghĩa là tốt), về cơ bản có nghĩa là "thay đổi để tốt hơn." Thuật ngữ Kaizen như một chiếc ô, bao trùm tất cả các phương pháp cần thiết khiến cho doanh nghiệp Nhật Bản trở nên hiệu quả. Mỗi hệ thống trong số này đều nhằm cải thiện các chỉ số hiệu suất của công ty – từ chất lượng sản phẩm, hiệu suất và chi phí bảo trì thiết bị, mức độ tồn kho, cho đến cách mọi người làm việc.

Sử dụng các hệ thống này, có thể đạt được các mục tiêu chính của kinh doanh theo phong cách Nhật Bản: chất lượng cao, chi phí thấp, và giao hàng đúng hạn. Điều này có nghĩa là lỗi giảm, thời gian ngừng hoạt động của thiết bị và chi phí sửa chữa giảm, vòng quay hàng tồn kho tăng, cũng như năng suất của con người.

Và đây chính là những mục tiêu mà chúng tôi đã đặt ra cho mình bằng cách sử dụng BSC. Do đó, chìa khóa để đạt được các mục tiêu của nhà máy là hệ thống Kaizen. Bây giờ, chúng tôi phải đào tạo tất cả công nhân nhà máy về các hệ thống này và triển khai mọi thứ trong thực tế.

Vào thời điểm đó, tôi đã có kinh nghiệm cần thiết trong việc triển khai các hệ thống và phương pháp làm việc này, vì vậy tôi quyết định rằng tôi có thể đào tạo các quản lý, và họ, đến lượt mình, có thể đào tạo phần còn lại của nhân viên. Cho các buổi học của chúng tôi, chúng tôi đã mua tài liệu và bắt đầu gặp nhau trong 30 phút mỗi hai ngày để thảo luận về những gì chúng tôi đọc. Từng bước, chúng tôi đã nghiên cứu các phương pháp, thảo luận về các hành động, và ngay lập tức triển khai chúng trong thực tế.

Vì vậy, hãy sẵn sàng, cuộc hành trình của chúng ta vào thế giới của Kaizen bắt đầu!

Bạn đang đọc truyện trên: truyentop.pro